近日,昊华科技召开董事会,审议通过发行股份购买资产并募集配套资金等20余项议案,“兄弟”企业中化蓝天集团有限公司(简称中化蓝天)并入上市公司取得实质性进展。

8月14日晚间,昊华科技(600378)公告披露具体草案,拟以72.44亿元的价格购买中化蓝天100%股权,同时配套募集等量资金投入PVDF、锂离子电池电解液等11个项目建设。作为此次交易主角,中化蓝天几乎涵盖整个氟化工产业链,广泛应用于汽车、家电、新能源等多个领域,已进入宁德时代、比亚迪等头部企业供应链。

不过,上述消息却并未得到二级市场投资者的“认可”,8月15日开盘,昊华科技股价便迅速跳水,终被“死封”跌停板之上。

承诺标的三年净利润超8.75亿

早在今年2月14日晚间,昊华科技就曾发布公告,该上市公司拟向中国中化集团有限公司(简称中化集团)、中化资产管理有限公司(简称中化资产)所持持有等中化蓝天合计100%股权;此次交易完成后,中化蓝天将成为昊华科技的全资子公司。

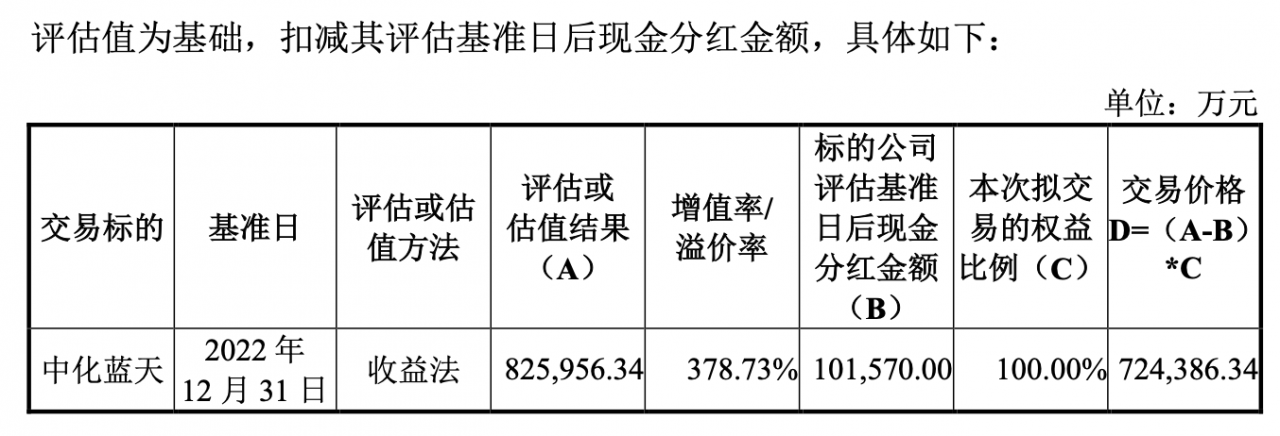

8月14日晚间,新披露的方案显示,根据经国务院国资委备案的评估结果,截至2022年12月31日,中化蓝天全部股东权益的评估值为85.6亿元,扣除永续债后的所有者权益为82.6亿元,即标的股权的评估值为82.6亿元,增值率为378.73%。

值得关注的是,中化蓝天在评估基准日后实施现金分红10.16亿元,再扣除这笔分红之后,此次中化蓝天100%股权的交易价格终确定为72.44亿元。公告披露,昊华科技拟以37.07元/股的价格发行1.95亿股,占发行后上市公司总股本的比例为17.65%(未考虑募集配套资金所涉新增发行股份的影响)。

此次重组前,中国昊华持有昊华科技5.9亿股(持股比例64.75%),为该上市公司控股股东;在重组后(不考虑募集配套资金),中国昊华持股数量不变,但持股比例缩减至53.32%,中化集团、中化资产则分别获得1.03亿股和0.92亿股,持有昊华科技9.32%和8.33%的股权;届时,昊华科技控股股东仍为中国昊华,实控人为国务院国资委,此次交易不会导致控股股东和实控人发生变更。

昊华科技表示,此次交易将推动上市公司与中化蓝天氟化工业务的深度整合,进一步拉升协同效应和丰富氟化工产品线,完善产业链布局。同时,昊华科技形成一体化产业链平台,深度打造世界一流氟化工原创技术策源地。

根据昊华科技与中化集团、中化资产签署的《业绩补偿协议》,若此次交易在今年底前实施完毕,交易对方承诺此次重组包括中化蓝天(母公司)在内的终收益法定价企业及合营企业,2023年、2024年及2025年应实现的净利润分别不低于1.39亿元、2.93亿元、4.43亿元;如该交易于2024年实施完毕,承诺在2024年、2025年及2026年,净利润分别不低于2.93亿元、4.43亿元、6.33亿元。

标的涵盖整个氟化工产业链

从更高层面来看,上述重组的重要背景是两化合并,意在解决旗下上市公司存在的同业竞争问题。

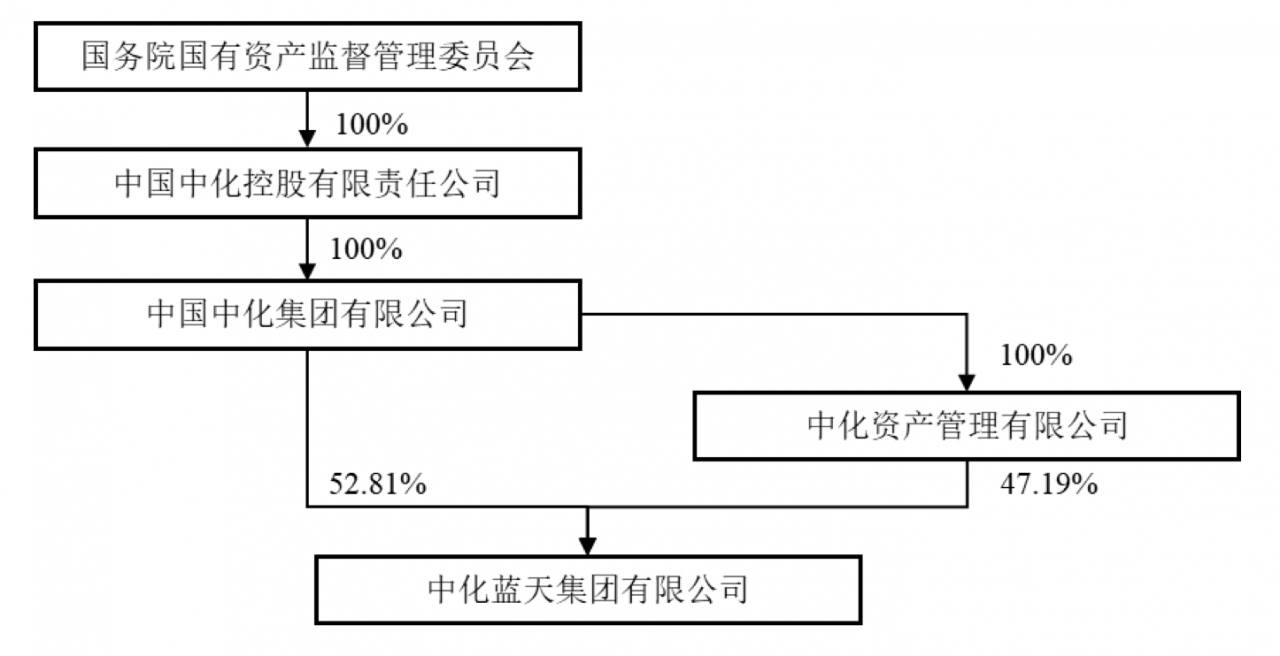

为打造世界一流的综合性化工企业,进一步优化资源配置,加速化工行业供给侧结构性改革和行业转型升级,中化集团与中国化工实施联合重组。2021年5月6日,国务院国资委设立中国中化,中化集团与中国化工的股权共同划入新设的中国中化。

目前,中化蓝天为中化集团下属公司,中化集团持有中化蓝天52.81%的股权,为中化蓝天的控股股东。中化蓝天主要从事涵盖含氟锂电材料、氟碳化学品、氟聚合物以及氟精细化学品等氟化学产品的研发、生产和销售,六氟磷酸锂、PVDF、电解液等产品总数达百余种。其中,R-123产品为全球独家生产,三氟系列产品全球市场份额位居,R-134a、R-125等产品全球市场份额位居前三。

中化蓝天几乎涵盖整个氟化工产业链,广泛应用于汽车、家电、新能源等多个领域,并与下游多家大客户形成了紧密合作。汽车领域,氟碳化学品已覆盖奔驰、宝马等多家整车厂;空调领域,氟碳化学品已覆盖美的、格力等多家家用/商用空调厂;锂电池领域,电解液、高端PVDF粘接剂已进入宁德时代、比亚迪等头部企业供应链;医农药领域,三氟系列产品已供应拜耳、巴斯夫、辉瑞等全球医农药头部企业。

再看上市公司,2021年9月,中国中化通过国有股权无偿划转方式取得中国化工100%股权,从而间接持有昊华科技64.21%股权,由此昊华科技与中化蓝天成为“兄弟”企业。

不过,昊华科技同样是我国的氟化工企业,主要从事高端氟材料、电子化学品、高端制造化工材料及碳减排业务等。其中,高端氟材料是昊华科技的核心业务之一,亦属于中化蓝天的主要业务领域。2021年,中国中化曾出具《承诺函》,承诺五年内稳妥推进符合注入上市公司条件的相关资产或业务整合以解决同业竞争问题。

从经营业绩层面来看,中化蓝天与昊华科技算是一个量级,营收规模甚至略大于上市公司。2021年、2022年及2023年一季度,中化蓝天营业收入分别为75.56亿元、94.15亿元和17.02亿元,昊华科技则为74.24亿元、90.68亿元和20.58亿元;净利润方面,中化蓝天分别为7.5亿元、9.45亿元和0.92亿元,昊华科技分别为9.03亿元、11.7亿元和2.28亿元。

根据天职国际出具的《备考审阅报告》显示,实施此次交易后,昊华科技2022年和2023年一季度的备考营业收入分别为179.04亿元和37.17亿元,比交易前分别增加97.45%和80.64%;备考净利润分别为19.39亿元和3.19亿元,分别较交易前增加66.51%和40.05%。

配套募资逾72亿投11大项目

除了将中化蓝天并入上市公司外,昊华科技还计划拟向包括中国对外经济贸易信托有限公司(简称外贸信托)、中化资本创新投资有限公司(简称中化资本创投)等不超过35名特定投资者非公开发行股份募集配套资金,募资总金额不超过72.44亿元,即不超过此次交易购买资产的价格。

其中,外贸信托和中化资本创投分别拟认购募集配套资金不超过4亿元和1亿元,此次募集资金将围绕中化蓝天投入到11个项目建设。

具体来看,昊华科技拟新建2万吨/年PVDF项目、20万吨/年锂离子电池电解液项目(一期)、年产1.9万吨VDF、1.5万吨PVDF及配套3.6万吨HCFC-142b原料项目(二期)、新建1000吨/年全氟烯烃项目、新建3000吨/年三氟甲基吡啶项目、海棠1901产业化项目(2000吨/年FEC项目)、新建15万吨/年锂离子电池电解液项目(一期)、扩建3000吨/年CTFE和10000吨/年R113a联产项目、新建200吨/年PMVE项目、1300吨/年含氟电子气体改扩建项目和补充流动资金或偿还债务。

可以看出,昊华科技此次募投项目,主要涉及到的产品包括VDF、PVDF等含氟聚合物,R-142b、R-113a等氟碳化学品以及锂电子电池电解液等锂电材料。

据悉,PVDF(聚偏氟乙烯)下游应用领域主要包括锂电、光伏和涂料。近年来,因具备抗氧化、热稳定性强等特点,PVDF也成为了锂电池的重要辅材,可用于正极粘结剂和隔膜涂覆层。伴随着国内新能源汽车的放量,市场上PVDF供给曾一度开始紧张的情况,锂电级PVDF也成为了这一小众化工品的主要增量。

据此前国信证券研报测算,锂电池对PVDF的消耗量有望于2022年超过涂料,未来五年,PVDF的使用量有望成为氟聚合物使用量的。

对此,昊华科技公告指出,为顺应新兴产业的发展、优化存量资源配置、促进我国产业迈向全球价值链中高端的进程,2019年国家发展和改革委曾发布了《产业结构调整指导目录》。此次,年产1.9万吨VDF、1.5万吨PVDF与配套3.6万吨R-142b原料,20万吨/年锂离子电池电解液项目等主要募投项目均属于《产业结构调整指导目录》中政策支持、鼓励类战略性产业。其中,PVDF属于国家重点领域技术路线图中未来十年18项高分子材料重点发展领域。

在报告期内,含氟锂电材料方面基于锂离子电池市场的快速增长和国家政策的大力扶持,六氟磷酸锂及PVDF产品需求激增。但需要提醒的是,在今年以来,受宏观经济影响下游需求放缓,相关产品价格出现波动。

昊华科技称,此次募投项目可以使中化蓝天进一步扩大高端氟化工产能,丰富优化公司的产品结构,进一步提高公司在氟化工行业的市场占有率和影响力。